Háztartási napló - így készítsd!

Háztartási napló: ez a kis, de nagyon fontos eszköz az alapfeltétele annak, hogy megalapozd stabil pénzügyi helyzetedet. Lehetővé teheti lakhatási céljaid elérését, gyermekeid taníttatását, sőt későbbi éveid gondtalanságát. Lehet, hogy nehezen hihető, de mindez a háztartási napló vezetésével kezdődik.

Pap Zsuzsa írása

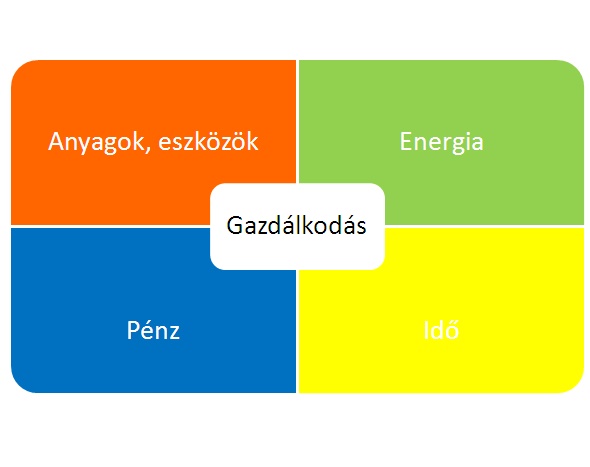

Gazdálkodás a háztartásban

A háztartásban a gazdálkodás a háztartás minden területét érinti:

- gazdálkodás az anyagokkal és eszközökkel

- gazdálkodás az energiával

- gazdálkodás a pénzzel

- gazdálkodás az idővel.

A fenti területek között a pénzgazdálkodás különleges helyet foglal el, hiszen eredményét közvetlenül érzékeled egy-egy hónap végén.

Az iskolában jóformán semmit nem tanítanak nekünk a pénzről. Amit eddig megtanultál, az többnyire a véletlen műve volt. Reméljük, a gyermekeidnél már másképp lesz. Valamikor otthon is meg lehetett tanulni a legfontosabb dolgokat, mert a régi háziasszonyok háztartási könyvet vezettek. A pénzzel való bánásmód generációkon át öröklődött és alakult. Ezt a jó és hasznos szokást az emberek a második világháború után elfelejtették. Több oka volt ennek és a részletekre itt nem is szeretnék kitérni. Csak zárójelben jegyzem itt meg, hogy a gazdag emberek soha nem felejtették el, hogy a pénzügyek ellenőrzése az anyagi helyzet alapja. Az ifjabb John D. Rockefeller például a fiait is elszámoltatta a zsebpénzükkel. A pénz kezelésével kapcsolatban pedig egy ma is használható pénzügyi modellt alkotott meg.

Pénzgazdálkodási alapelvek

A Rockefeller modell mindenki számára érthető néhány alapgondolat:

- tedd félre a bevételeid 10%-át

- fizesd ki a kötelezettségeidet

- jövedelmed egy részét add át a rászorulóknak (jótékonykodj)

- élj a maradékból

- jóléti kiadásaidra soha ne vegyél fel hitelt.

Az elvek gyakorlati kivitelezésének alapeszköze a pénzügyi háztartási napló.

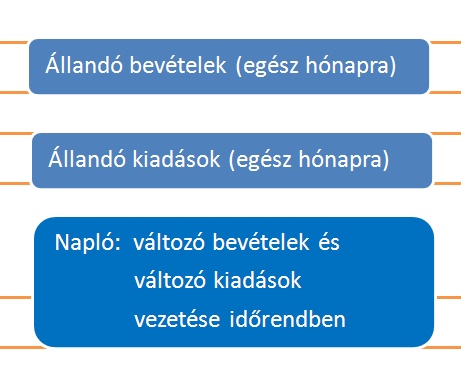

A háztartási napló

A háztartási napló legfontosabb részei:

- a havi állandó bevételek összeírása

- a havi állandó kiadások összeírása

- a változó bevételek időrendi sorrendben történő vezetése.

Ahhoz, hogy ezt meg tudd tenni, össze kell gyűjteni

- a számlákat,

- a nyugtákat,

- azokat a kiadásokat, amelyekre nincs számla, és

- figyelned kell a banki folyószánlán levő mozgásokat.

A napló havi illetve éves összesítése megmutatja anyagi helyzetedet:

- mennyi pénzből gazdálkodtál,

- hogy alakultak a kiadásaid, és

- az időszak végén mennyi pénzed van.

Fontos kérdés, hogy mennyi idő kell ehhez?

Eleinte biztos több: napi 10-20 perc és havi 1-2 óra. (Ahol lehet, célszerű használni gyűjtőfogalmakat, pl: élelmiszerek, színházjegyek, zsebpénzek, stb. – a túl sok tétel mindenkit elkedvetlenít.) A havi és éves összesítők tükörképet mutatnak neked arról, hogyan gazdálkodtál. Ha nem vagy elégedett, nézd át a kiadásokat és gondolkodj el azon, hogyan tudnál kevesebbet költeni. Ha a napló vezetése szokásoddá válik, olyan készséget sajátítasz el, ami megalapozza stabil pénzügyi helyzetedet.

A háztartási napló formája

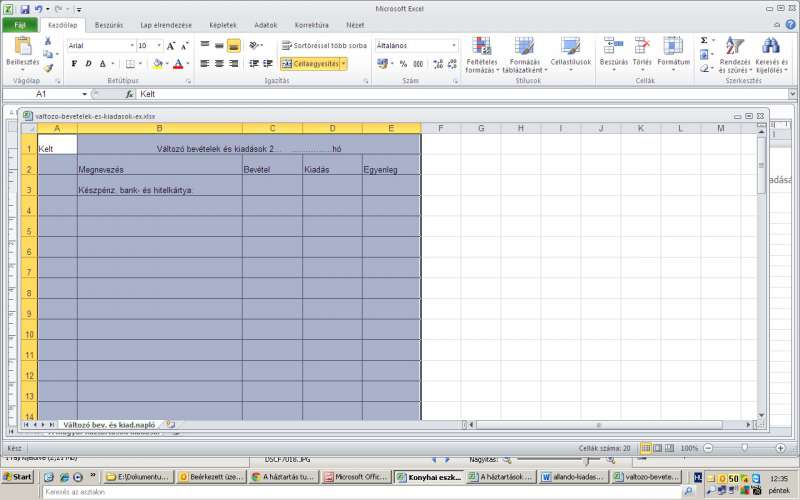

A napló formája másodlagos kérdés, mindenkinek más módszer a megfelelő. Lehet:

- kockás füzet

- Excel tábla (es segíthet az összesítésekben)

- interneten tálálható programok.

Sokkal fontosabb az, hogy legyen.

Az összesítések végeredménye

Matematikailag háromféle végeredmény lehetséges:

- Pozitív érték: maradt pénzed (akár a havonta félretett 10% vagy megmaradt összeg), ezeket megtakarításokba célszerű tenni.

- Nulla: mindent elköltöttél (ami bejött, el is fogyott).

- Negatív érték: tartozol magánszemélynek vagy banknak (hitelkártya!), ez később kiadásban fog jelentkezni, mert vissza kell fizetni.

Ha érdekel egy bővebb anyag, a Háztartási naplót ide kattintva ingyenesen letöltheted.

Mi legyen az előre félretett vagy megmaradt pénzzel?

Ezeket a pénzeket helyezd el megtakarításokban. Ez viszont egy teljesen más terület. Tájékozódj, képezd magad vagy keress pénzügyi tanácsadót, aki ismeri a lehetőségeket és megfelelő módon tájékoztat róla. Első lépésben a számládat vezető bankban is kaphatsz segítséget, de később vagy komolyabb összegek esetén banktól független tanácsadóban jobban bízhatsz.

Szerző: Pap Zsuzsa - http://www.haztartas-ma.hu/

- A hozzászóláshoz regisztráció és bejelentkezés szükséges